Для осуществления денежного перевода необходимо составить специальную форму расчетов безналичного типа – платежное поручение. Как правильно его оформить, чтобы платеж дошел до указанного получателя?

Общие аспекты

Платежное поручение представляет собой документ, на основании которого владелец счета через банк осуществляет финансовую операцию. Заполняется самостоятельно или сотрудником банка.

Варианты заполнения:

При переводе средств внутри одной области процедура займет не больше 2 суток. При межрегиональных платежах срок может достигать 5 дней.

Обработка происходит в день подачи или в продолжение первых 2 дней. Оформляется в 4 экземплярах – 1 для банка отправителя, 1 – для отправителя и 2 для банка получателя.

Независимо от сумы на счету (или вовсе отсутствие денег) банк обязан принять у клиента распоряжение о платеже. В случае недостаточного количества денег, поручение исполняется сразу же после их пополнения. Срок действия документа – 10 суток.

Если платежка оформляется в электронном формате, понадобится электронная подпись. Без нее документ не будет обладать законной силой.

Основные понятия

Чтобы не допустить ошибок при заполнении документа, важно иметь представление об основных понятиях:

| Платежное поручение | Распоряжение, которое передается владельцем счета в кредитное учреждение. Необходимо для перевода финансов на другой счет |

| Входящее платежное поручение | Документ, используемый для отображения учета поступления финансов на счет. Типы – оплата от покупателя, возврат финансов, кредитные расчеты, иные поступления безналичным путем; |

| УИП (уникальный идентификатор платежки) | Код, состоящий из 20 цифр и необходимый для указания места получения платежки |

| УИН (идентификатор начислений) | Понадобится в том случае, если финансы перечисляются в бюджет державы |

| Основание платежа | Значение, определяющее цель платежа |

Каково назначение документа

Когда у собственника счета возникает нужда в переводе финансов с одного счета на другой, применяется специальный документ – платежка. Она дает возможность осуществить операцию по переводу.

Основная функция документа – перевод финансов с одного счета на другой. Используется в таких случаях:

- оплата за выполненный труд, оказанную ;

- перечисления в бюджет и внебюджетные фонды;

- возврат или размещение ;

- отчисление процентов;

- прочие цели, установленные законодательством.

Назначение платежа в платежном поручении заполняется в строке 24. Здесь необходимо указать следующее:

Действующая нормативная база

23 сентября 2015 года было издано , согласно которому внесены некоторые изменения в правила по заполнению платежки.

Касаются они следующего:

- уточнено точное число знаков кода;

- список оснований платежа дополнился;

- в строке 110, касающейся типа платежа, можно ничего не записывать.

Согласно (30 октября 2014 года), изменены требования к предоставлению сведений в платежке на уплату налогов.

На основании устанавливаются общие положения по применению платежки в качестве расчетов. В статьях 863- приведен порядок осуществления денежного перевода.

гласит:

- платежное поручение должно отвечать требованиям законодательства;

- поручение исполняется согласно очередности.

Согласно , банк обязан осуществить операцию после предоставления клиентом поручения по платежу. Также банк имеет право привлечь другую кредитную организацию для перечисления средств.

В соответствии с (принят 12 ноября 2013 года) Департамента финансов, закреплены правила подачи данных для документа по платежам.

Особенности заполнения формы платежного поручения

Заполнять в платежке нужно все указанные строки. Нельзя делать помарки или исправления.

Уникальный идентификатор платежа

С момента регистрации организация становится плательщиком налогов. Ей присваивается код, который пригодится при осуществлении переводов. Ежегодно платежное поручение заполняется по новым правилам.

Период платежки на это не оказывает влияния. Цели УИП следующие:

- упорядочить осуществление взносов;

- ведение информации органами статистики;

- оплата конкретной суммы по ее назначению.

Главные вопросы – как узнать код, как быть в случае неверно указанного кода, каким образом выглядит пример. Код можно узнать несколькими путями – обратившись в орган осуществления выплат или найти в интернете специальный справочник кодов.

Часто законодательство вносит изменения в документы, поэтому и коды тоже меняются. Бывает, что код указан неверно. Как быть в этом случае?

Вариантов несколько – для избегания штрафа необходимо заново осуществить платеж или обратиться в налоговую инспекцию с заявлением.

Во втором случае средства будут возвращены на чет либо произойдет перезачет. Код состоит из 20 цифр, указывается в строке 22.

В некоторых случаях УИН предоставлять нет необходимости. Это:

- перечисление суммы налога или сбора, которые исчисляются частными предпринимателями и юридическими лицами на добровольной основе;

- уплата физическим лицом ;

- перечисления в бюджет.

Если платежный документ формируется при помощи электронного сервиса, индекс поручению будет присвоен автоматически.

Значение ЕИП

Идентификатор платежа необходим для оформления перечисления средств в бюджет государства или за оплату государственных (муниципальных) услуг.

Указание налогового периода

Если деньги переводятся без указания налогового периода, данные о переводе зачисляются на текущую дату – появится переплата по налогу. Указывается период в строке 107. код включает в себя 10 знаков, первые 2 из которых – налоговый период.

Видео: инструкция по заполнению платежного поручения

Показатель периода выглядит следующим образом:

Строка заполняется как за уплату налогов текущих периодов, так и прошедших. В нынешнем году произошли изменения, касающиеся порядка уплаты налогов.

Для каждого зачисления имеется собственный код. Строку 107 необходимо заполнять таким образом, чтобы было понятно, за какой период налог уплачивается.

Если законодательство предусматривает больше 1 срока выплаты и есть конкретная дата уплаты, то необходимо подготовить несколько платежек с разными коэффициентами налогового периода.

Отдельная платежка оформляется в таких случаях:

- имеется больше 1 срока уплаты;

- обозначена конкретная дата;

- выплачиваются разные доходы (платежные поручения при этом тоже разные);

- в 107 строке нужно указывать крайнюю дату уплаты налога.

Заполненный образец

Чтобы платеж дошел до получателя, необходимо правильно составить документ.

Заполнение полей происходит следующим образом:

| Поле и его значение | Что указать |

| 3 «Номер» | Отведено для номера платежного распоряжения. Его присваивает банк при подаче платежки. Номер не должен состоять более чем из 6 цифр. «0» указывать нельзя |

| 4 «Дата» | Проставить дату оформления документа, формат – ДД. ММ. ГГГГ. |

| 5 «Тип платежа» | Указать, каким образом платежка будет доставляться – в срочном порядке, по телеграфу или почте. Плательщик может не заполнять эту строку. Если документ подается в банк в электронном формате, то поле заполняется в автоматическом режиме – ему присваивается код |

| 6 «Сумма» | Начинать писать с большой буквы, с начала строки, полностью буквами. Слова сокращать нельзя, копейки указать цифрами. Сумма в прописном виде заполняется только в бумажной платежке, для электронного формата она не требуется. Сумму устанавливает банк, ее и нужно прописывать |

| 7 «Сумма» цифрами | Рубли и копейки разделить знаком, например, 566-35 |

| 8 «Плательщик» | Для юридических лиц – указать название в полном или сокращенном виде. Если банк получателя расположен в другой стране, указать адрес проживания или юридический адрес. Для частных предпринимателей – личные данные и статус. Для физических лиц – личные данные в именительном падеже |

| 9 «Номер счета» | Указать номер счета лица, которое осуществляет платеж. Состоит из 20 цифр |

| 10 «Банк плательщика» | Название и место расположения кредитного учреждения отправителя платежки |

| 11 «БИК» | Проставить код банка |

| 12 «Номер счета банка» | Номер счета банка-плательщика. Если клиент пользуется услугами Банка России, то строка не заполняется |

| 13 «Банк получателя» | Название и расположение банка |

| 14 «БИК» | Идентификационный код банка, который получает платеж. Код должен быть присвоен банку при его открытии, найти его можно в специальном справочнике |

| 15 «Номер счета банка получателя» | Указать корреспондентский счет |

| 16 «Получатель» | Если это юридическое лицо – название (полное или сокращенное), допустимы оба варианта одновременно. Если это ЧП – личные данные и его статус. Если физическое лицо – личные данные (фамилию, имя и отчество) |

| 17 | Указать номер счета получателя средств |

| 18 | Высветлить тип операции – указать шифр. Он установлен Банком РФ, в данном случае – 01 |

| 19 | Отведено для срока, остается пустым |

| 20 «Назначение платежки» | Не заполняется |

| 21 «Очередность» | Указать 1 из шести очередностей |

| 22 «Код» | Остается пустым. С 28 марта текущего года код может содержать 20 или 25 цифр |

| 23 | Резервная строка не заполняется |

| 24 «Назначение» | Указать – назначение платежки, название товара, номер соглашения, есть ли НДС |

| 43 | Ставится печать плательщика. Заполняется в том случае, если документ подается в бумажном варианте |

| 44 | Поставить подпись |

| 45 «Отметка банка» | Ставится штамп кредитного учреждения и подпись уполномоченного лица |

| 60 | Указать идентификационный код плательщика (если имеется) |

| 61 | ИНН получателя |

| 62, 71 | Строки заполняет банк |

| 101-110 | Заполняются в случае перечисления средств в бюджет или таможенный платеж |

Программа для создания платежек

Существует немало программ, облегчающих работу по созданию платежных поручений. Более простой вариант – использовать таблицу Excel. Для начала создается бланк документа (или скачивается готовый).

Для работы понадобится книга программы, состоящая из 3 листов – на 1 будет располагаться бланк, на 2 – список платежки и на 3 – реквизиты. После этого нужно будет просто заполнить поля необходимой информацией.

Видео: новое платежное поручение по ЕНВД

Благодаря различным программам, открываются такие возможности:

- платежное поручение создается быстро, легко сохраняется;

- нумерация проставляется автоматически;

- имеется возможность корректировать записи вручную;

- также рассчитывается в автоматическом режиме;

- после сохранения документ вносится в реестр платежек.

Таким образом, платежное поручение – обязательный к составлению документ при расчетах безналичным путем.

Возможно его заполнение от руки или в электронном варианте – при помощи специальных программ. Поля необходимо заполнять все, соблюдая требования законодательства.

Расчеты меж двумя организациями в определенном периоде отображаются посредством акта сверки. Но официального стандарта документа законодательно не определено. Каковы нюансы создания акта сверки по взаимным расчетам? Многие компании игнорируют сверочный акт по взаимным расчетам. Не всякий бухгалтер понимает значимость...

Посредством платежного поручения переводят средства в адрес получателя. Так можно оплачивать налоги, взносы, поставки товаров и другое. Но, как и у всякого документа, у платежки имеется определенный срок действия. Каков он в 2019 году? СодержаниеВажные моменты Сколько составляет срок действия платежного поручения При...

Одним из документов строгой отчетности на сегодняшний день является платежное поручение. Данный документ позволяет решать достаточно большое количество самых разных задач. Но при этом важно соблюдать установленный на законодательном уровне формат его составления. В противном случае могут быть допущены ошибки при...

Сегодня документы данного типа в различного рода фонды должны составляться в соответствии с установленными нормативами. В противном случае перечисленные средства могут попросту не дойти до места назначения. Также могут возникнуть иные проблемы. ПФР является фондом, отправка денежных средств в который является строго...

Несвоевременная уплата налогов или выполнение запрещенного действия ведет к взысканию штрафа. Если раньше компании выполняли все операции с помощью наличных средств, то сегодня действие осуществляется с помощью перевода на счет организации. СодержаниеОбщие моменты Как заполнить платежное поручение в налоговую Чтобы...

Создать платежку онлайн может потребоваться как физическим лицам, так и юридическим. Порой предоставить платежное поручение необходимо срочно, а специальное ПО на этот момент недоступно. Как в 2019 году создать платежку онлайн? Современные технологии существенно упростили ведение бухгалтерии, в том числе и процессы создания...

Уплата НДФЛ одна из неотъемлемых обязанностей большинства налогоплательщиков. Факт своевременного получения оплаты органами ФНС зависит от достоверности платежного документа. Как выглядит образец платежки по НДФЛ в 2019 году? СодержаниеЧто нужно знать Порядок формирования платежки по налогу на доходы физических...

Все коммунальные услуги без исключения в настоящее время предоставляются на платной основе. Основание для внесения платежа это специальный платежный документ. Как заполнять платежку на коммуслуги? Оплата за коммуслуги вносится на основании квитанций, рассылаемых поставщиками услуг. Поскольку разные услуги могут...

Юридические лица, индивидуальные предприниматели в обязательном порядке должны формировать специальные документы при осуществлении разного рода платежей. В первую очередь это касается именно всевозможных взносов в государственные внебюджетные фонды – ПФР, ОМС и ФСС. Документы рассматриваемого типа следует составлять в...

Сегодня одним из документов, составление которого необходимо осуществлять в обязательном порядке, является платежное поручение. Оно может иметь различный формат в зависимости от назначения данного документа, а также цели перевода средств. Перед составлением стоит внимательно ознакомиться с нюансами. Платежка обычно...

С 2019 года в платежных документах появился такой реквизит как УИН. Наличие его непреложно при перечислении платежей в пользу бюджета. Что же в 2019 году означает УИН, указываемый в платежках? СодержаниеОбщие сведения Какой УИН указывать в платежных поручениях в 2019 году Определить предназначение платежа, поступившего в бюджет,...

При расчетах налогоплательщиков с госструктурами обязательно указание статуса отправителя в платежках. Причем имеются нюансы, обусловленные предписаниями Минфина. Как указывать статус в 2019 году в платежных документах? Статус плательщика идентифицирует организацию или физлицо, осуществляющих платеж. Потому в платежном...

Новости по теме

Новое от 25.02.2019: Согласно Федеральному закону от 21.02.2019 № 12-ФЗ, который внес поправки в закон об исполнительном производстве от 02.10.2007 № 229-ФЗ, с 1 июня 2020 года работодатели при выплате заработной платы и иных выплат работнику будут обязаны указывать в расчетных документах коды видов дохода (в платежном поручении появится новый реквизит для выплат работникам).

Новое от 10.05.2017: В указаниях Банка России от 05.07.2017 N 4449-У дополнен пункт 4.1 приказа 383-П. Также В "приложении 1" в строке реквизитов 101 - 110: графа 1 изложена в новой редакции ("101 - 109"); в графе 3 абзац второй признан утратившим силу; и т.д. Выдержка: "1.3. Дополнено приложением 13 в редакции приложения к настоящему Указанию.".

Новое от 24.02.2017: ФНС России в письме от 15.02.2017 № ЗН-3-1/978@ уточнила порядок заполнения с 01.01.2017 поля 101 платежного поручения на перечисление страховых взносов.

ФНС России в письме от 03.02.2017 № ЗН-4-1/1931@ для платежных поручений на перечисление страховых взносов разъяснила порядок указания кодов в поле "101".

Новое от 17.02.2016: С 28.03.2016 вступит в силу Указание Банка России от 06.11.2015 № 3844-У О внесении изменений в Положение Банка России от 19.06.2012 № 383-П. Согласно этим изменениям в платежных поручениях на уплату в бюджетную систему РФ налогов и сборов, страховых взносов, таможенных и иных платежей не нужно заполнять реквизит 110 – тип платежа.

Выдержка из Положения Банка России от 19 июня 2012 года № 383-П "О правилах осуществления пере вода денежных средств"

(в ред. Указаний Банка России от 15.07.2013 № 3025-У, от 29.04.2014 № 3248-У, от 19.05.2015 № 3641-У , от 06.11.2015 N 3844-У ).

Глава 5. Расчеты платежными поручениями

5.1. При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика - физического лица получателю средств, указанному в распоряжении плательщика.

5.2. Платежное поручение может использоваться для перевода денежных средств со счета по вкладу (депозиту) с учетом требований, установленных федеральным законом.

5.3. Реквизиты, форма (для платежного поручения на бумажном носителе), номера реквизитов платежного поручения установлены приложениями 1 - 3 к настоящему Положению.

5.4. Платежное поручение составляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе.

5.5. Платежное поручение действительно для представления в банк в течение 10 календарных дней со дня, следующего за днем его составления. (в ред. Указания Банка России от 29.04.2014 N 3248-У)

5.6. Если плательщиком является банк, перевод денежных средств на банковский счет клиента - получателя средств может осуществляться банком на основании составляемого им банковского ордера.

5.7. В распоряжении о переводе денежных средств без открытия банковского счета плательщика - физического лица на бумажном носителе должны быть указаны реквизиты плательщика, получателя средств, банков, сумма перевода, назначение платежа, а также может быть указана иная информация, установленная кредитной организацией или получателем средств по согласованию с банком. Распоряжение о переводе денежных средств без открытия банковского счета плательщика - физического лица может быть составлено в виде заявления.

Форма распоряжения о переводе денежных средств без открытия банковского счета плательщика - физического лица на бумажном носителе устанавливается кредитной организацией или получателями средств по согласованию с банком.

На основании распоряжения о переводе денежных средств без открытия банковского счета плательщика - физического лица кредитная организация составляет платежное поручение.

5.8. Распоряжение о переводе денежных средств без открытия банковского счета плательщика - физического лица, передаваемое с использованием электронного средства платежа, должно содержать информацию, позволяющую установить плательщика, получателя средств, сумму перевода, назначение платежа.

5.9. На основании распоряжений плательщиков - физических лиц кредитная организация может составить платежное поручение на общую сумму с направлением банку получателя средств, получателю средств согласованным с банком получателя средств, получателем средств способом реестра или распоряжений плательщиков - физических лиц.

5.10. При расчетах платежными поручениями могут применяться распоряжения, предусмотренные пунктом 1.11 настоящего Положения.

Как выглядят образцы платежных поручений в 2017 году. Что изменилось - новые требования в отношении заполнения платежных поручений.

Образцы представлены для платежных поручений, касающихся НДФЛ, УСН, и других взносов, отчисляемых в государственные фонды

Из чего состоит платежное поручение 2017 года?

Платежное поручение, созданное для формирования и отражения суммы, положенной для уплаты налогов, сборов и взносов с целью страхования работников предприятия, осуществляется на бланке формы 0401060. Каждое поле имеет отдельный номер. Заполнить документ необходимо, руководствуясь КБК по уплате налоговых отчислений и внесении взносов, которая производится в 2017 году.

При этом в 2017 году следует учитывать такие особенности:

Применить КБК, действующие в 2016 году, нельзя, к примеру, КБК по взносам в ПФР устарели.

Данные по 110 строке в ФПР тоже изменились.

В 2017 году сведения, заполняемые по взносам и налоговым суммам, одинаковые:

1. Пункт 1 описывает наименование организации.

3. В графе 3 проставляется номер платежки, который записывается не словами, а цифрами.

4. Пункт 4 состоит из даты заполнения уведомления. Здесь необходимо следовать таким правилам:

если документ подается на бумажном носителе, проставляется полная дата, придерживаясь формата ДД.ММ.ГГГГ;

электронный вариант предполагает записывание даты в формате кредитного учреждения. На день указывают 2 цифры, месяц – две, год – четыре.

5. В пункте 5 зафиксируйте одно из значений: «срочно», «телеграфом», «почтой» или другой показатель, определяемый банком. Можно оставить графу пустой, если банк разрешает.

6. В пункте 6 напишите сумму платежа. При этом рубли записываются словами, а копейки перечислятся цифрами. Рубли и копейки не сокращаются и не округляются. Если сумма к оплате целая и не имеет мелких денег, тогда копейки через запятую можно не фиксировать. В строке «Сумма» устанавливается сумма, а затем знак равенства «=».

7. В пункте 7 содержится сумма к оплате, определенная цифрами. Рубли отделяются от мелочи с помощью знака тире «–». Если число целое, тогда после него ставится знак равенства «=».

8. Пункт «8» содержит название плательщика, если это – юридическое лицо, нужно написать название полностью, без аббревиатур и сокращений.

9. В пункте 9 впишите нумерацию счета плательщика, зарегистрированного в банковском учреждении.

11. 11 пункт показывает банковский код, идентифицирующий учреждение, в котором обслуживается плательщик налогов и взносов.

12. 12 пункт состоит из номера корреспондентского счета банка налогоплательщика.

13. 13 пункт определяет банк, который получит перечисленные средства. С 2014 года названия отделений Банка России изменились, поэтому ознакомьтесь с этим вопросом на официальном сайте финансового заведения.

14. 14 пункт состоит из банковского идентификационного кода учреждения, получающего деньги.

15. В 15 графе следует записать номер корреспондирующего счета банка, куда перечисляются взносы.

16. 16 строка содержит полное или сокращенное название предприятия, получающего средства. Если это индивидуальный предприниматель – запишите полные фамилию, имя и отчество, а также правовой статус. Если это не ИП, достаточно указать ФИО гражданина.

17. В 17 графе фиксируется номер счета финансового заведения, получающего деньги.

18. Реквизит 18 всегда содержит шифровку «01».

19. Что касается реквизита 19, здесь ничего не фиксируется, если банк не принял другое решение.

20. 20 реквизит тоже остается пустым.

21. 21 строка требует определить очередность суммы к оплате цифрой, соответствующей законодательным документам.

22. Реквизит 22 предполагает код классификатора суммы к оплате, будь то взносы или отчисления по налогам. Код может состоять как из 20, так и из 25 цифр. Реквизит имеет место быть, если он закреплен получателем денег и известен налогоплательщику. Если предприниматель самостоятельно высчитывает, сколько денег он должен перечислить, пользоваться уникальным идентификатором нет надобности. Учреждение, получающее деньги, определяют платежи, основываясь на нумерации ИНН, КПП, КБК, ОКАТО. Поэтому указываем в строке код «0». Незаконным считается требование кредитного заведения, если при фиксации ИНН нужно дополнительно написать сведения по коду.

23. Поле 23 оставьте незаполненным.

24. В поле 24 опишите, в каких целях осуществляется платеж, его назначение. Также обязательно указывает название товаров, работ, услуг, нумерация и числа, по которым проходят документы, согласно которых назначается платеж. Это могут быть соглашения, акты, накладные на товар.

25. Реквизит 43 включает проставление печати ИП.

26. Поле 44 состоит из подписи уполномоченного сотрудника организации, руководитель или соответствующее доверенное лицо. Чтобы не произошло недопонимания, доверенное лицо нужно вписать в карточку банка.

27. Строка 45 содержит штамп, если документ заверяет доверенное лицо, достаточно его подписи.

28. Реквизит 60 фиксирует ИНН налогоплательщика, если он имеется в наличии. Также в эту строку могут вписывать сведения те, кто зафиксировал СНИЛС в строке 108 или идентификатор в поле 22.

29. ИНН получателя определяется в реквизите 61.

30. В строке 62 работник банковского учреждения проставляет дату подачи уведомления в финансовое заведение, относящееся к плательщику.

31. Поле 71 содержит дату, когда списываются деньги со чета налогоплательщика.

32. Поле 101 фиксирует статус плательщика. Если организация является юридическим лицом, запишите 01. Если вы относитесь к налоговым агентам, укажите 02. Кодировка 14 относится к плательщикам, которые рассчитываются по обязательствам с физлицами. Это лишь небольшой перечень статусов, более полный можно посмотреть в приложении 5 к приказу Министерства финансов России, который вышел в ноябре 2013 года и зарегистрирован в реестре под номером 107н.

33. Поле 102 состоит из КПП плательщика взносов и налогов. В комбинацию входят 9 цифр, первые из которых – нули.

34. Поле 103 – КПП получателя средств.

35. Строка 104 указывает на показатель КБК, состоящий из 20 последовательных цифр.

36. Реквизит 105 показывает код ОКТМО – 8 или 11 цифр, они могут быть записаны в налоговой декларации.

37. В реквизите 106 при осуществлении таможенных и налоговых взносов зафиксируйте основание платежа. ТП указывается, если платеж касается текущего отчетного периода (года). ЗД означает добровольное внесение денег по обязательствам, проходящим по прошедшим отчетным периодам, если нет требований со стороны налоговой об уплате.

Где взять полный список возможных значений? В пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Министерства финансов России, изданном в 2013 году.

Если осуществляются другие отчисления или невозможно зафиксировать конкретный показатель, напишите «0».

38. Реквизит 107 заполняется в соответствии с назначением платежа:

если оплачиваются налоги, фиксируется налоговый период, к примеру, МС 02.2014;

если вносятся взносы по таможенным платежам, указывается код идентификации таможенного подразделения;

нужно внести деньги в отношении других взносов – напишите «0».

39. Оплата налоговых отчислений предусматривает внесение номера бумаги, который выступает основанием платежа.

40. Какие данные фиксируются в поле 109?

если предстоит уплата налоговых поступлений и отчислений в таможенный органы, определите дату бумаги, являющейся основанием платежа, обратите внимание на наличие в кодировке 10 цифр (полный список показателей можно взять в пункте 10 приложения 2 и пункте 10 приложения 3 к приказу Министерства финансов России, зарегистрированному в ноябре 2013 года);

если в государственные бюджетные фонды перечисляются другие деньги запишите «0».

В поле 110 больше нет надобности заполнять тип отчислений.

Особенности составления строки 107 в платежке за 2017 год

Бухгалтеры интересуются, какие тонкости имеет заполнение строки 107, находящемся в платежном документе в 2017 году. Реквизит 107 указывает налоговый период, когда уплачивается взнос или налог. Если нет возможности определить налоговый период, в графу 107 вписывается «0».

Из каких составляющих состоит показатель налогового периода и на что указывает, поделились специалисты:

8 цифр комбинации отличаются смысловым значением;

2 цифры считаются разделительными, а потому отделяются точкой.

Значение реквизита 107 определяет периодичность внесения платежа:

месячная регулярность (МС);

квартальная (КВ);

полугодовая (ПЛ);

годовая (ГП).

Что означают знаки?

Первые 2 знака указывают периодичность уплаты денег.

4-5 знаки предоставляют информацию относительно номера месяца отчетного периода, если речь идет о квартальных платежах – фиксируется номер квартала, для полугодовых отчислений действует номер полугодия. Что касается месячного обозначения, это может быть показатель от 01 до 12. Номер квартала состоит из значений 01–04. Номер полугодия фиксируется в виде 01–02.

3-6 знаки реквизита 107 всегда отделяются точками.

7-10 знаки содержат год, в котором производится уплата отчислений.

Если платеж осуществляется всего один раз в год, тогда 4 и 5 знаки представлены «0».

Образцы как заполнять строку 107 в платежке за 2017 год

Как могут выглядеть образцы составления поля 107 в платежном поручении за 2017 год? Прмеры представлены ниже:

Налоговый отчетный период в строке 107 платежного документа

Налоговый период фиксируется в платежках в 3 случаях:

если производятся платежи в нынешнем отчетном периоде;

если подотчетное лицо самостоятельно обнаруживает ошибочно обозначенные данные к налоговой декларации;

при добровольной уплате доначисленных налоговых сумм за прошедший подотчетный период, если еще не поступило требования от налогового органа о необходимости уплаты сборов;

Записывается то значение налогового периода, за который вносятся или доплачиваются дополнительные денежные средства.

Если погашается какой–либо вид возникшей задолженности, будь то рассроченный долг, отсроченный или реструктурируемый, а также рассматривается дело о банкротстве предприятия с задолженностями или непогашенным кредитом, нужно зафиксировать конкретное число, свидетельствующее о дне, когда была внесена денежная сумма. Срок уплаты обозначается таким образом:

ТР – фиксирует период оплаты, который определен в уведомлении, полученном от налоговой инстанции уплатить нужную сумму;

РС – число, когда уплачивается часть рассроченной задолженности в отношении налоговых взносов, с учетом графика рассрочки;

ОТ – акцентируется внимание на дате завершения периода отсрочки.

РТ – число, когда производится оплата определенной доли реструктурируемого долга, что соответствует графику.

ПБ – число, когда процедура подходит к концу, имеет место быть при банкротстве организации.

ПР – число, когда завершается приостановление взыскания задолженности.

Ин – фиксирует дату уплаты доли инвестиционного кредита по налогам.

Если платеж намерен погасить задолженность и проходит в соответствии с актом проверки или согласно исполнительной бумаги, в значении налогового отчетного периода фиксируют «0». Если налоговая сумма перечисляется до установленной даты, тогда руководитель предприятия фиксирует будущий налоговый период, в котором планируется уплата сборов и налоговых отчислений.

Очередность отчислений в платежном поручении 2017 года

Какой очередности придерживается плательщик, отражается в платежке, а именно – в графе 21. Что такое очередность отчисляемых сумм? Это – последовательность списания денег, которой придерживается финансовое заведение при обработке запросов от клиента. Вопрос слежки за очередностью улаживает банк, однако бухгалтеру не стоит полностью полагаться на посторонних лиц, курируйте этот процесс самостоятельно.

В каждом платежном поручении в поле 21 записывают очередность от 1 до 5. К какой очереди можно отнести текущие отчисления? Не иначе как к пятой очереди, ведь осуществляются они на добровольной основе. Что касается платежных поручений от налоговиков и органов контроля, их относят к третьей очереди. То есть в поле 21 нужно записать 3.

Текущий заработок, начисляемый работникам организации, является также платежом по третьей очереди. Подробнее об очередности платежей рассказали специалисты:

Первая очередь присвоена выплатам, проходящим по исполнительным бумагам, предусматривающим плату за возмещение ущерба, который повлек ухудшение здоровье и жизни. Сюда также входит перечисление денег по взысканиям алиментных выплат.

Во вторую очередь записаны выплаты, касающиеся выходных пособий и зарплат бывшим и теперешним сотрудникам, вознаграждение авторам интеллектуальной деятельности.

Третья очередность действует для отчислений в счет заработных плат, выдаваемых работникам. Также в третью очередь разрешается списывать долг, образованный в отношении уплаты налогов и сборов, в связи с полученным уведомлением из налоговой службы. Страховые взносы, уплачиваемые по поручению контролирующих и аудиторских инстанций, также занимают третью очередь.

Другие денежные требования распределяются в четвертой очереди.

Оставшиеся отчисления придерживаются календарной очереди – текущие суммы отчислений, имеющие прямое отношение к налогам и взносам.

Таблица. Статус плательщика взносов и налогов в 2017 году

Графа 101 платежного поручения содержит информацию о статусе плательщика денежных средств. Определить статус можно, исходя из информации, указанной в приложении 5 к приказу Минфина, зарегистрированному под номером 107н. Об основных статусах мы уже рассказывали выше, остальные отражаются в такой таблице:

| Номер статуса (вписываем в поле 101) | Значение статуса плательщика в 2017 году |

| 01 | налогоплательщик (плательщик сборов) - юридическое лицо |

| 02 | налоговый агент |

| 03 | организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | участник внешнеэкономической деятельности - юридическое лицо |

| 07 | таможенный орган |

| 08 | плательщик - юридическое лицо (индивидуальный предприниматель, адвокат, нотариус, глава фермерского хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджет |

| 09 | налогоплательщик - индивидуальный предприниматель |

| 10 | налогоплательщик - нотариус, занимающийся частной практикой |

| 11 | налогоплательщик - адвокат, учредивший адвокатский кабинет |

| 12 | налогоплательщик - глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик - иное физическое лицо - клиент банка (владелец счета) |

| 14 | налогоплательщик, производящий выплаты физлицам |

| 15 | кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц |

| 16 | участник внешнеэкономической деятельности - физическое лицо |

| 17 | участник внешнеэкономической деятельности - индивидуальный предприниматель |

| 18 | плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей |

| 19 | организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника - физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа |

| 20 | кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | ответственный участник консолидированной группы налогоплательщиков |

| 22 | участник консолидированной группы налогоплательщиков |

| 23 | органы контроля за уплатой страховых взносов |

| 24 | плательщик - физ. лицо, перечисляющее средства в уплату страховых взносов и иных платежей в бюджет |

| 25 | банки - гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 |

Как заполнить поле 101 в платежке в 2017 году?

Образец, как правильно заполнить все строки платежного поручения в 2017 году, представлен ниже.

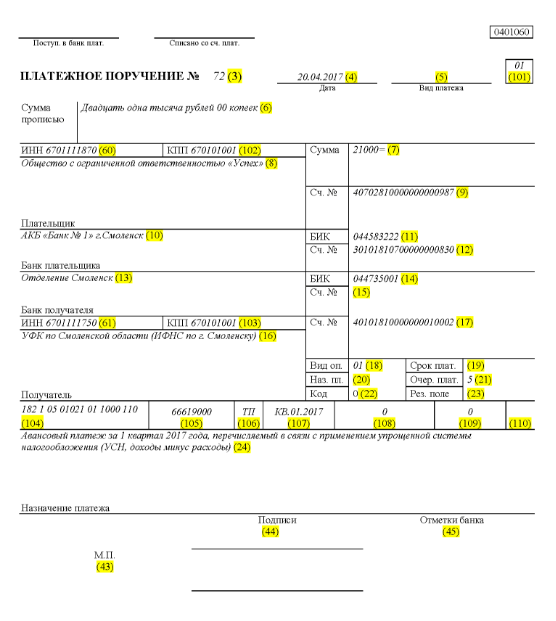

Допустим, общество с ограниченной ответственностью с наименованием «Успех» пользуется упрощенной системой налогообложения и функционирует в Ельнинском районе Смоленском регионе. Итоговые показатели 1 квартала 2017 года отразили доходную часть компании в пределах 350000 рублей. Льготные ставки по налогу для доходной доли в области не предусмотрены.

Потому авансовая сумма, проходящая по УСН, положенная к перечислению о завершению деятельности организации в 1 квартале 2017 года составляет:

350000 * 6% = 21000 рублей.

Значит в платежном поручении, зарегистрированном под номером 71 на 14 апреля 2017 года, будет идти речь о перечислении денег в налоговый орган в виде авансового платежа по УСН за 1 квартал 2017 года размером 21000 рублей. Бухгалтеру или другому подотчетному лицу необходимо правильно заполнить платежное поручение на эту сумму.

Итак, в соответствии с перечислением налога в поле 21 вписывается пятая очередность оплаты налоговых отчислений, страховых взносов и других видов платежей.

В строке 101 зафиксируйте 01, ведь налоговые поступления переводит фирма. В поле 104 установите КБК для оплаты налоговых сумм по упрощенному формату налогообложения для доходов – 18210501011011000110. В строку под номером 105 записываем – ОКТМО Ельнинского района Смоленской области – 66619000. В строке 106 зафиксируйте ТП, а в граче 07 – КВ 01.2017, что означает передвижение средств за 1 квартал 2017 года. В разделе 108 установите «0», в поле 109 – тоже «0».

Строка 22 указывает на оплату ООО текущих налоговых отчислений и взносов, которые предприятие рассчитало собственными силами, поэтому записываем «0». УИН в данном случае не фиксируется. В строке 24 укажите дополнительные сведения по перечислению денег.

Наглядный образец правильного с точки зрения налогового учета и отражения движения денежных средств предприятия приведен ниже. В зеленом оттенке – номера строк платежного поручения.

Изменения в платежных поручениях с 1 января 2017 года

Организация отчисляет налоги и страховые взносы, руководствуясь одинаковыми правилами заполнения, вступающими в силу 1 января 2017 года. Изменений коснулось заполнение полей 107–110.

Еще одно важное изменение – претерпел корректировки КБК, относящийся к страховым взносам. Новые КБК начинают действовать еще в декабре 2016 года.

Образец платежного поручения по страховым платежам в госфонды с 1 января 2017 года

Ниже приведен образец заполнения платежки относительно уплаты страховых взносов в 2017 году. В платежном поручении вы обязательно должны указать реквизиты вашей налоговой инспекции, но не ПФР или Фонда социального страхования (как ранее).

Образец платежки на авансовый платеж за 1 квартал 2017 года

Образец платежного поручения для авансового платежа за 1 квартал 2017 года при УСН доходы минус расходы

правила заполнения в удобной таблице

Правила заполнения платежных поручений при перечислении платежей в бюджет в 2017 году определены приказом Минфина России от 12 ноября 2013 г. № 107н. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет;

- третьих лиц, которые платят налоги или страховые взносы «за других».

Перечисленные лица должны правильно понимать, как заполнять платежные поручения в 2017 году, чтобы их платежи поступили по назначению и не пришлось разыскивать уплаченные налоги или страховые взносы. В этих целях рекомендует обратить внимание на таблицу, в которой содержится расшифровка полей платежного поручения и даны рекомендации по составлению и заполнению отдельных кодов. В таблице уже учтены все изменения, вступившие в силу с 1 января 2017 года.

| Поле платежки | Заполнение | |

| Сведения о плательщике | ||

| ИНН | Впишите ИНН плательщика платежей в бюджет (с т.ч. налогового агента). При этом первый и второй знак сразу не могут быть нулями. Поле можно не заполнять физическим лицам, если они указали СНИЛС в поле 108 или УИП в поле 22. Во всех остальных случаях обязательно нужно указать ИНН. | |

| КПП | Укажите КПП плательщика платежей в бюджет (в т. ч. участника внешнеэкономической деятельности, налогового агента). Плательщики – физические лица в данном поле указывают ноль («0»). Для организаций первый и второй знак одновременно не могут быть нулями | |

| Плательщик | Организации (обособленные подразделение) указывают свое наименование организации | |

| Индивидуальные предприниматели указывают фамилию, имя, отчество (при его наличии) и в скобках – «ИП», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Нотариусы, занимающиеся частной практикой указывают фамилию, имя, отчество (при его наличии) и в скобках – «нотариус», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Адвокаты, учредившие адвокатские кабинеты указывают фамилию, имя, отчество (при его наличии) и в скобках – «адвокат», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Главы крестьянских (фермерских) хозяйств указывают фамилию, имя, отчество (при его наличии) и в скобках – «КФХ», адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе укажите знак «//» | ||

| Сведения о плательщике (при уплате налогов ответственным участником консолидированной группы налогоплательщиков) | ||

| ИНН | Укажите ИНН ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается ИНН ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| КПП | Укажите КПП ответственного участника консолидированной группы налогоплательщиков. Первый и второй знак одновременно не могут быть нулями. | |

| Если платежное поручение составляет участник консолидированной группы, в поле указывается КПП ответственного участника консолидированной группы, чья обязанность по уплате налога исполняется | ||

| Плательщик | Укажите наименование ответственного участника консолидированной группы налогоплательщиков. | |

| Номер поля | Код поля | Значение кода поля |

| Статус плательщика | ||

| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

| КБК | ||

| 104 | Код бюджетной классификации (20 цифр) | |

| ОКТМО | ||

| 105 | В платежном поручении организация должна указывать ОКТМО в соответствии с Общероссийским классификатором, утвержденным приказом Росстандарта от 14 июня 2013 № 159-СТ (8 цифр) | |

| Основание платежа | ||

| 106 | 0 | Взносы на травматизм |

| ТП | Налоговые платежи (страховые взносы) текущего года | |

| ЗД | Добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования налоговой инспекции об уплате налогов (сборов) | |

| ТР | Погашение задолженности по требованию налоговой инспекции | |

| РС | Погашение рассроченной задолженности | |

| ОТ | Погашение отсроченной задолженности | |

| РТ | Погашение реструктурируемой задолженности | |

| ВУ | Погашение отсроченной задолженности в связи с введением внешнего управления | |

| ПР | Погашение задолженности, приостановленной к взысканию | |

| АП | Погашение задолженности по акту проверки | |

| АР | Погашение задолженности по исполнительному документу | |

| ИН | Погашение инвестиционного налогового кредита | |

| ТЛ | Погашение учредителем (участником) организации-должника, собственником имущества должника – унитарного предприятия или третьим лицом задолженности в ходе банкротства | |

| РК | Погашение должником задолженности, включенной в реестр требований кредиторов в ходе банкротства | |

| ЗТ | Погашение при проведении указанных процедур текущей задолженности | |

| Налоговый период и номер документа | ||

| Значение поля 106 «Основание платежа» | Значение, которое должно быть указано в поле 107 «Показатель налогового периода» | Значение, которое должно быть указано в поле 108 «Номер документа» |

| При заполнении поля знак «№» не проставляйте | ||

| ТП, ЗД | См. таблицу ниже | 0 |

| ТР | Срок уплаты, установленный в требовании об уплате налогов (сборов). Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер требования об уплате налогов (страхового взноса, сборов) |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о рассрочке |

| ОТ | Дата завершения отсрочки. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения об отсрочке |

| РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о реструктуризации |

| ПБ | Дата завершения процедуры, применяемой в деле о банкротстве. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | |

| ПР | Дата завершения приостановления взыскания. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о приостановлении взыскания |

| ИН | Дата уплаты части инвестиционного налогового кредита. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер решения о предоставлении инвестиционного налогового кредита |

| ВУ | Дата завершения внешнего управления. Данные укажите в формате «ДД.ММ.ГГГГ» (например, «04.09.2017») | Номер дела или материала, рассмотренного арбитражным судом |

| АП | 0 | Номер акта проверки |

| АР | 0 | Номер исполнительного документа и возбужденного на основании его исполнительного производства |

| 0 | 0 | 0 |

| Налоговый период, если основание платежа имеет значение «ТП, ЗД» | ||

| Описание | ||

| Первые два знака показателя предназначены для определения периодичности уплаты налога (страхового взноса, сбора), установленной законодательством о налогах и сборах | ||

| МС | Месячные платежи | |

| КВ | Квартальные платежи | |

| ГД | Годовые платежи | |

| В 4 и 5 знаках показателя налогового периода проставьте номер: | ||

| от 01 до 12 | Месяц | |

| от 01 до 04 | Квартала | |

| 01 или 02 | Полугодия | |

| В 3 и 6 знаках показателя налогового периода в качестве разделительных знаков проставьте точки | ||

| В 7–10 знаках показателя налогового периода указывается год, за который перечисляется налог | ||

| При уплате налога один раз в год в 4 и 5 знаках показателя налогового периода проставьте нули | ||

| Если по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты | ||

| Например, показатель периодичности уплаты платежа указывается так: | ||

| «МС.03.2017»; «КВ.01.2017»; «ПЛ.02.2017»; «ГД.00.2017» | ||

| Дата документа основания платежа | ||

| Код основания платежа (поле 106) | Какая дата проставляется в поле 109 | |

| ТП | дата подписания налоговой декларации (расчета) | |

| ЗД | «0» | |

| ТР | дата требования налогового органа об уплате налога (страхового взноса, сбора) | |

| РС | дата решения о рассрочке | |

| ОТ | дата решения об отсрочке | |

| РТ | дата решения о реструктуризации | |

| ПБ | дата принятия арбитражным судом решения о введении процедуры банкротства | |

| ПР | дата решения о приостановлении взыскания | |

| АП | дата решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения | |

| АР | дата исполнительного документа и возбужденного на его основании исполнительного производства | |

| ИН | дата решения о предоставлении инвестиционного налогового кредита | |

| ТЛ | дата определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику | |

| Очередность платежа | ||

| Номер поля | Значение, которое принимает поле | Основания для списания денежных средств |

| 21 | 3 | При перечислении налогов и обязательных страховых взносов (а также пеней и штрафов по этим платежам) в поле 21 «Очередность платежа» могут быть указаны значения «3» и «5». Эти значения определяют, в каком порядке банк будет проводить платежи, если денежных средств на счете организации недостаточно. Значение «3» указывается в платежных документах, выставленных налоговыми инспекциями и отделениями внебюджетных фондов при принудительном взыскании задолженности. Значение «5» указывается в платежных документах, которые организации составляют самостоятельно. Таким образом, при прочих равных условиях поручения организаций на перечисление текущих налоговых платежей будут исполняться позже, чем требования контролирующих ведомств на погашение недоимок. Это следует из положений пункта 2 статьи 855 Гражданского кодекса РФ и подтверждается письмом Минфина России от 20 января 2014 г. № 02-03-11/1603 |

| 5 | ||

| Уникальный идентификатор платежа (УИП) | ||

| Номер реквизита | Значение реквизита | |

| 22 | В поле «Код» должен быть указан уникальный идентификатор платежа (УИП). Это 20 или 25 знаков. УИП нужно отражать в платежном поручении только в том случае, если он установлен получателем средств. До плательщиков значения УИП тоже должны быть доведены получателями средств. Об этом сказано в пункте 1.1 указания Банка России от 15 июля 2013 г. № 3025-У. | |

| При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, дополнительная идентификация платежей не требуется – идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В этих случаях в поле «Код» достаточно указать значение «0». Банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 8 апреля 2016 г. № ЗН-4-1/6133). | ||

| Если уплата налогов, сборов, страховых взносов производится по требованию контролирующих ведомств, значение УИП должно быть указано непосредственно в требовании, выставленном плательщику. Аналогичные разъяснения содержатся на официальном сайте ФНС России и в письме ФСС России от 21 февраля 2014 г. № 17-03-11/14–2337 | ||

По материалам: taxpravo.ru, buhguru.com

Платежные поручения являются самой распространенной формой осуществления безналичных расчетов.

Платежное поручение - это форма безналичных расчетов, при которой вкладчик счета (плательщик) дает распоряжение своему банку о переводе конкретной суммы на счет получателя денежных средств, открытый в этом банке или другом банке.

Банк при расчетах платежными поручениями принимает на себя обязательство по поручению плательщика благодаря средствам, которые находятся на его счетах, перевести указанную сумму денег на счет лица, которое указано плательщиком.

Платежное поручение исполняется банком в срок, установленный законодательством, либо в срок, предусмотренный договором банковского обслуживания.

Например, платежные поручения на перечисление денежных средств налогоплательщиком в бюджетную систему Российской Федерации исполняются банком в течение одного операционного дня.

При этом, банк может принять к исполнению платежное поручение только при наличии остатка денег на счете плательщика в нужном количестве, если в договоре с банком не прописано иных условий.

В каких случаях используется платежное поручение

Платежное поручение оформляют, чтобы осуществить следующие операции по:

оплате сумм контрагентам за отгруженную продукцию, оказанные услуги и выполненные различные работы;

внесению предварительной оплаты товаров, работ, услуг;

оплате налогов и взносов в бюджеты всех уровней и во внебюджетные фонды, а также пеней и штрафов, начисленных проверяющими органами к оплате;

перечислению денежных средств в целях возврата или размещения кредитов (займов) или депозитов и уплаты процентов по ним;

перечислению периодических платежей в соответствии с условиями договора;

перечислению средств иным лицам на основе действующих контрактов или законодательных актов.

Виды платежных поручений

Платежные поручения могут быть срочными платежными поручениями или досрочными платежными поручениями.

Срочные платежные поручения применяются в следующих случаях:

осуществление авансового платежа, то есть платеж производится до отгрузки товара, выполнения работ, оказания услуг;

осуществление платежа после отгрузки товара, выполнения работ, оказания услуг;

осуществление частичных платежей при сделках на большие суммы.

Платежное поручение можно оплатить частично или полностью при отсутствии необходимых денежных средств на счете плательщика. В этом случае на платежном документе делается соответствующая отметка банка.

Формы платежного поручения

Платежные поручения могут быть оформлены в бумажном виде или в электронном виде с использованием системы «Клиент-Банк».

Для электронных платежных поручений, передаваемых по каналам связи, каждый банк самостоятельно определяет порядок оформления, приема и защиты.

В системах электронных платежей поручения оформляются лишь в электронном виде и не выводятся на бумажные носители.

Срок действия платежного поручения

Платежное поручение действительно для предъявления в банковское учреждение на протяжении 10 дней, не учитывая дату ее составления.

Указанный срок (десять дней) является сроком, в течение которого расчетный документ должен быть предъявлен в банк, а не сроком его исполнения.

Расчеты с использованием платежных поручений

Схема расчетов платежными поручениями в бумажном виде, заключается в следующем:

Сначала покупатель - плательщик денежных средств предоставляет в свой банк платежное поручение в четырех (или пяти) экземплярах и получает от банка четвертый экземпляр в качестве расписки банка;

После этого банк, обслуживающий покупателя, направляет в банк продавца два экземпляра платежного поручения и денежные средства в размере, указанном в платежном поручении;

Затем банк продавца, получив второй экземпляр платежного поручения, зачисляет денежные средства на счет продавца - получателя денежных средств;

В заключение, после проведения расчетных операций банки покупателя и продавца выдают своим клиентам выписки с расчетных счетов, подтверждающие перечисление денежных средств покупателем - плательщиком денежных средств и получение денежных средств продавцом - получателем денежных средств.

Порядок заполнения платежного поручения

Платежное поручение отправитель формирует самостоятельно.

Образец и форма документа утверждается законодательством.

Платежное поручение является бланком строгой отчетности.

В обязательном порядке следует указать следующие данные платежного поручения:

код по ОКУД, наименование документа;

номер платежки, дата составления в формате ДД.ММ.ГГГГ;

вид осуществляемого платежа;

плательщика и получателя перечисляемых денег и их реквизиты: счета, ИНН, КПП;

банки обеих сторон, их местонахождение, корсчета и субсчета, БИК;

назначение платежа с выделением отдельно суммы НДС (если получатель денег по законодательству не признается плательщиком НДС, то указывается формулировка «не облагается НДС»);

сумма осуществляемого перевода (цифрами и прописью);

очередь исполнения платежа согласно действующим нормативным актам;

вид операции (по правилам осуществления учета в кредитном учреждении на территории Российской Федерации);

все обязательные подписи уполномоченных сотрудников со стороны плательщика и печать (в установленных законом случаях).

При оформлении платежного поручения нельзя допускать исправления и ошибки при заполнении реквизитов.

Банк не принимает к исполнению платежные поручения, не соответствующие требованиям, предусмотренным законом.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Платежное поручение: подробности для бухгалтера

- Заполнение платежных поручений на уплату страховых взносов. Новые КБК

Отражения в 2017 году в платежных поручениях по страховым взносам реквизитов... отражения в 2017 году в платежных поручениях по страховым взносам реквизитов... страховых взносов в поле 104 платежного поручения указывается значение КБК, состоящее... в 2017 году в платежных поручениях по страховым взносам реквизитов... . Следовательно, при указании в платежных поручениях реквизитов получателей страховых взносов отражаются... /22860@, реквизиты получателя в платежных поручениях на перечисление в бюджет страховых...

- О порядке заполнения платежных поручений при перечислении НДФЛ

Обсуждается вопрос о порядке заполнения платежных поручений при перечислении НДФЛ, в частности... нужно указывать в реквизите «107» платежного поручения при перечислении НДФЛ? Вариантов ответа... разных вариантов заполнения реквизита «107» платежного поручения объяснимо. Некоторые налоговые инспекции уже... (или) отпускных, должен формировать отдельные платежные поручения, в которых показатели реквизита «107 ... поменялся алгоритм заполнения реквизита «107» платежного поручения при перечислении НДФЛ в бюджет...

- Заполняем платежное поручение на уплату чужих налогов

Этом случае должно быть заполнено платежное поручение, дабы не возникло сомнений... этом случае должно быть заполнено платежное поручение, дабы не возникло сомнений... из перечисленных полей в платежном поручении (форма этого документа приведена... с «ИНН» плательщика (в платежном поручении номер данного реквизита – 60). ... заполнения платежных поручений Чтобы закрепить изложенное, приведем примеры заполнения платежного поручения на... в роли плательщика, поэтому в платежном поручении в поле «Плательщик» (...

- Как заполнять платежные поручения на уплату страховых взносов с 2017 года?

О том, как правильно составлять платежные поручения на уплату взносов в 2017 ... , о том, как правильно составлять платежные поручения на уплату взносов в 2017 ... бухгалтерам следует пользоваться стандартными бланками платежных поручений, их форма в 2017 году... являются налоговые инспекции, следовательно, и платежные поручения нужно заполнять по-новому, а...

- Об уплате налога через проблемный банк

Остатка; сумма, отраженная в платежном поручении, составляла реальную налоговую обязанность за... в ОАО КБ «Газинвестбанк» спорных платежных поручений. Осведомленность налогоплательщика о неблагополучном финансовом... информировал организацию о невозможности исполнения платежного поручения в связи с отсутствием... сформированы; сумма, указанная в платежном поручении, не соответствует налоговой обязанности по... выводу, что направление налогоплательщиком платежных поручений до подачи налоговой декларации и...

- Заполняем платежки на перечисление страховых взносов

Открыт лицевой счет, отозвало платежное поручение или орган Федерального казначейства (иной... РФ). Особенности оформления платежных поручений на перечисление взносов. Платежное поручение оформляется на типовом... » и «Назначение платежа». Поля платежного поручения на перечисление страховых взносов заполняются... При обнаружении ошибки в оформлении платежного поручения, не повлекшей неперечисление взносов... внимательными при заполнении отдельных полей платежных поручений: в поле «Статус плательщика» ...

- Онлайн-кассы в ЖКХ

Следующих форм безналичных расчетов: расчетов платежными поручениями; расчетов по аккредитиву; расчетов... переводе денежных средств (в частности, платежное поручение, инкассовое поручение, платежное требование, ... при оплате покупателем товара посредством платежного поручения через кредитную организацию. Данное... , противопоставлявших ЭСП и расчеты платежными поручениями. Полагаем, что читать данный... расчетов. Действительно, для расчетов платежными поручениями никаких исключений закон не предусматривает...

- Стоит ли платить налоги заранее, если банк признан неблагонадежным?

Денежные средства по вышеуказанным платежным поручениям были списаны с расчетного счета... предъявления в банк спорных платежных поручений предприятие было осведомлено о... дней не исполняет его платежные поручения, а также платежные поручения его дочерних предприятий (... На дату направления спорных платежных поручений у общества имелись расчетные... На момент предъявления налогоплательщиком платежного поручения от 08.10.2015 ... момент сдачи в банк платежного поручения на перечисление налоговых платежей...

- Изменения в Гражданском кодексе: что нужно знать бухгалтеру

Новшеств. Изменения в работе с платежными поручениями Новая редакция Гражданского кодекса уделяет... другие банки-посредники к исполнению платежного поручения, например, при отсутствии у него... требованию об исполнении платежного поручения Банк сообщает плательщику об исполнении платежного поручения не позднее... дня, следующего за днем исполнения платежного поручения. П.2. ст.866 Положение... за неисполнение или ненадлежащее исполнение платежного поручения в нарушение правил или договоров...

- Уплата налога при УСНО при отзыве лицензии банка

Если к моменту предъявления соответствующего платежного поручения плательщик знал (не мог не... расчетном счету были денежные средства, платежное поручение на уплату налога было оформлено... предприниматель – «упрощенец» представил в банк платежные поручения: – 22.10.2015 на сумму... способом; наличие ранее не исполненных платежных поручений налогоплательщика; не получившее разумного объяснения... несоответствие поведения налогоплательщика при направлении платежных поручений о перечислении налогов в бюджет...

- Оплата за третьих лиц: как провести и оформить

Качестве которого может быть копия платежного поручения с отметкой банка об исполнении... оплата, произведенная _____________ (наименование плательщика) платежным поручением №___ от «__»_____2019 г... произвести такую оплату, достаточно в платежном поручении указать назначение платежа, наименование и... ими сумм налогов за налогоплательщика. Платежное поручение для оплаты налогов за третьих...

Счет уплаты «вмененного» налога. Однако платежное поручение осталось неисполненным по причине отзыва... всех инстанций пришли к выводу: платежное поручение, направленное в банк, нельзя принять... доказательств недобросовестности налогоплательщика при направлении платежных поручений в банк. Так ли в... сознавал неплатежеспособность банка при предъявлении платежных поручений и при этом использовал сложившуюся... на момент предъявления в банк платежных поручений налогоплательщику было известно о каких...

- Судебные споры по 115-ФЗ. Оспаривание ограничений банка по счету владельца счета

На перечисление денежных средств по платежным поручениям, ссылаясь на п. 11 ст... банку отказать в исполнении спорных платежных поручений Истца не имеется. Аналогичные выводы... отказал в совершении операций по платежному поручению не в связи с необычным... не связана с операциями по платежным поручениям, а направлена на оценку хозяйственной...

Основание платежа

В поле 106 укажите:

- при перечислении налогов - двузначный буквенный код основания платежа (п. 7 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н). Например, при перечислении текущих налогов указывайте код «ТП», а при погашении задолженности по требованию налоговой инспекции - код «ТР».

Полный перечень кодов основания платежа приведен в таблице .

Налоговый период

В поле 107 укажите:

- при перечислении страховых взносов - значение «0» (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н);

- при перечислении налогов - 10-значный код налогового периода (п. 8 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Первые два знака кода характеризуют периодичность уплаты налога. Например, при ежемесячной уплате налога первые два знака будут «МС». Четвертый и пятый знаки - это номер налогового периода. Например, если налог уплачивается за май, укажите «05». Знаки с седьмого по десятый указывают на год, в который входит налоговый период. Например, 2016. Между собой эти три группы знаков разделяются точками. Таким образом, при перечислении, например, НДПИ за май 2016 года в поле 107 нужно указать «МС.05.2016».

Подробнее о формировании кодов налогового периода при заполнении платежных поручений см. таблице .

Если по годовому платежу предусмотрено более одного срока уплаты и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода укажите эти даты. Кроме того, конкретную дату нужно указать при погашении задолженности, например «04.09.2016». В зависимости от основания платежа даты могут различаться:

| Код основания платежа (поле 106) | Какую дату указать в поле 107 |

|---|---|

| ТР | Срок уплаты, установленный в требовании налоговой инспекции об уплате налога |

| РС | Дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки |

| ОТ | Дата завершения отсрочки |

| РТ | Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации |

| ПБ | Дата завершения процедуры, применяемой в деле о банкротстве |

| ПР | Дата завершения приостановления взыскания |

| ИН | Дата уплаты части инвестиционного налогового кредита |

Если погашается задолженность по акту (основание платежа АП) или исполнительному документу (основание платежа АР), в поле 107 укажите ноль («0»).

При досрочной уплате налога укажите первый предстоящий налоговый период, за который должна производиться уплата.

Пример указания основания платежа при досрочной уплате налога

В июне 2016 года «Альфа» досрочно перечислила в бюджет НДС за II квартал 2016 года. В платежном поручении бухгалтер «Альфы» указал код налогового периода:

КВ.02.2016.

Если недоимка по налогу выявлена самостоятельно, в платежном поручении на перечисление недоимки укажите тот период, за который доплачивается налог.

Пример указания основания платежа при самостоятельном выявлении недоимки

В апреле 2016 года бухгалтер «Альфы» самостоятельно выявил недоплату по НДС за II квартал 2015 года. Бухгалтер перечислил сумму задолженности в этом же месяце. В платежном поручении бухгалтер указал код налогового периода:

КВ.02.2015.

Номер документа - основания платежа

В поле 108 укажите:

- при перечислении страховых взносов - значение «0» (п. 6 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н);

- при перечислении налогов - номер документа, на основании которого переводится платеж (п. 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В зависимости от основания платежа (поле 106), в платежном поручении могут быть указаны номера требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д. Полный перечень документов, номера которых могут быть указаны в поле 108 при уплате налогов, приведен в таблице .

Заполняя поле 108, символ «№» не указывайте.

При перечислении текущих налогов (основание платежа «ТП») и добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 108 указывайте значение «0» (п. 9 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Важно: предприниматели, перечисляющие страховые взносы за себя, в поле 108 должны указать идентификатор сведений о физическом лице, которым является СНИЛС (п. 6 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Дата документа - основания платежа

В поле 109 укажите:

- при перечислении страховых взносов - значение «0» (п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013 г. № 107н);

- при перечислении налогов - дату документа, на основании которого переводится платеж (п. 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

Дату документа нужно записывать в 10-значном формате «ДД.ММ.ГГГГ» (п. 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В зависимости от вида документа, служащего основанием платежа, в платежном поручении могут быть указаны даты требований об уплате налога, решений о рассрочке (отсрочке), арбитражных решений и т. д. Полный перечень документов, даты которых могут быть указаны в поле 109 при уплате налогов, приведен в таблице .

При перечислении текущих налогов (основание платежа «ТП») в поле 109 укажите дату подписания налоговой декларации (расчета). При добровольном погашении задолженности за истекшие периоды (основание платежа «ЗД») в поле 109 укажите значение «0». Такой порядок предусмотрен пунктом 10 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Если организация перечисляет налог раньше сдачи декларации или затрудняется с выбором показателя для заполнения поля 109, допускается указание значения «0». Такие разъяснения содержатся в письме Минфина России от 25 февраля 2014 г. № 02-08-12/7820.

Тип платежа

С 1 января 2015 года поле 110 в платежных поручениях заполнять не нужно. Раньше в нем указывали тип платежа - пени, проценты и другие платежи. Теперь же такого требования нет, поле 110 оставляйте пустым. Это следует из подпункта «г» пункта 2 приложения к приказу Минфина России от 30 октября 2014 г. № 126н и подпункта 1.3 пункта 1 указания Банка России от 6 ноября 2015 г. № 3844-У.

Назначение платежа

В поле 24 «Назначение платежа» укажите дополнительную информацию, связанную с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2016 года», «Уплата налога на прибыль за I квартал 2016 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Совет: При перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, фонд направит поступившие средства на погашение этой недоимки.

Если платежное поручение на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей. Такие указания Пенсионный фонд РФ дал своим территориальным отделениям в письме от 5 июня 2014 г. № НП-30-26/7052.

Если налог за плательщика перечисляет его уполномоченный представитель, в платежном поручении нужно указать, что он действует от имени представляемого. В частности, это возможно при уплате НДФЛ или госпошлины. Для этого в поле 24 «Назначение платежа» представитель указывает:

- фамилию, имя и отчество плательщика, чьи обязанности он исполняет;

- номер и дату доверенности, подтверждающей полномочия представителя;

- свои фамилию, имя и отчество.

Например, у Кондратьева А.С. есть доверенность на уплату НДФЛ за Иванова А.А. Поле 24 платежного поручения Кондратьев заполнил так: «Налог на доходы физических лиц за 2015 год за Иванова Андрея Андреевича. По доверенности от 15 февраля 2016 года налог перечислил Кондратьев Александр Сергеевич».

Пример отражения основания платежа при перечислении задолженности по акту проверки

В 2016 году налоговая инспекция провела проверку «Альфы» за 2015 год. По результатам проверки «Альфе» доначислен НДС за I квартал 2015 года (решение от 2 июня 2016 г. № 250).

В июне 2016 года «Альфа» перечисляет в бюджет сумму доначисленного НДС.

Составляя платежное поручение, бухгалтер указал:

- в поле 106 - АП (задолженность по акту проверки);

- в поле 107 - 0;

- в поле 108 - 02.06.2016;

- в поле 109 - 250.

В назначении платежа бухгалтер указал: «Погашение недоимки по НДС за I квартал 2015 года по акту проверки».

Печать

Для печати плательщика на бумажных платежных поручениях отведено поле 43. В нем нужно проставить оттиск печати, зафиксированной в банковской карточке с образцами подписей и печати (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П). Разумеется, это требование актуально только в том случае, если у организации есть печать.

Подписи

Для подписей лиц, уполномоченных подписывать платежные документы, в поручении отведено поле 44. В этом поле должен расписаться представитель организации или предприниматель, подпись которого зафиксирована в банковской карточке с образцами подписей и печати (приложение 1 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

Примеры заполнения платежных поручений

Пример заполнения платежного поручения при перечислении НДС

17 апреля «Альфа» перечислила в бюджет 1/3 НДС (КБК 18210301000011000110) за I квартал в размере 17 000 руб.

В платежном поручении

В поле 109 «Дата документа» - дату подписания декларации за I квартал - 17.04.2016.

В поле 107 «Налоговый период» - период, за который уплачивается налог, - I квартал 2016 года (КВ.01.2016).

Пример заполнения платежного поручения при перечислении авансового платежа по транспортному налогу

Московское ООО «Альфа» (ИНН 7708123456) имеет на балансе автомобиль, который зарегистрирован по местонахождению обособленного подразделения в г. Курске. Обособленное подразделение «Альфы» зарегистрировано в ИФНС России по г. Курску.

КПП обособленного подразделения - 463201001.

10 июля «Альфа» перечислила в бюджет авансовый платеж по транспортному налогу (КБК 18210604011021000110) за II квартал в размере 400 руб.

В платежном поручении в поле 101 «Статус плательщика» бухгалтер указал код 01.

В поле 109 «Дата документа» - значение «0» (т. к. платеж относится к текущему периоду, а составление расчета по транспортному налогу Налоговым кодексом не предусмотрено).

В поле 107 «Налоговый период» - период, за который уплачивается налог, - II квартал 2016 года (КВ.02.2016).

Пример заполнения платежного поручения при перечислении минимального налога при упрощенке

ООО «Альфа» (ИНН 7708123456) зарегистрировано в инспекции ФНС № 43 по г. Москве. Организация применяет упрощенку и платит единый налог с разницы между доходами и расходами. По итогам 2015 года сумма начисленного единого налога оказалась меньше 1 процента от суммы доходов. Поэтому организация платит минимальный налог. С учетом авансовых платежей, перечисленных в бюджет в течение года, сумма минимального налога к доплате составила 14 000 руб.

31 марта 2016 года «Альфа» сдала налоговую декларацию и перечислила минимальный налог в бюджет. При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 01, в поле 107 «Налоговый период» - период, за который уплачивается минимальный налог, - ГД.00.2015. КБК для минимального налога при упрощенке - 18210501050011000110.

Пример заполнения платежного поручения при перечислении единого налога при упрощенке (объект налогообложения «доходы»)

«Альфа» (ИНН 7708123456) зарегистрирована в инспекции ФНС № 43 по г. Москве.

25 апреля «Альфа» перечислила в бюджет авансовый платеж по единому налогу при упрощенке (КБК 18210501011011000110) за I квартал в размере 6000 руб.

При заполнении платежного поручения в поле 101 «Статус плательщика» бухгалтер указал код 01, в поле 107 «Налоговый период» - период, за который уплачивается авансовый платеж, - КВ.01.2016.

Пример заполнения платежного поручения при перечислении пеней по минимальному налогу при упрощенке